- エネルギー

市場連動型の電気プランとは?メリット・デメリットや電力価格の動向を解説

電力契約を見直す際に注目されるのが、市場連動型プランです。このプランは、電気料金が電力市場の価格と連動して変動する仕組みになっています。 本記事では、市場連動型プランの概要や仕組み、メリット・デメリットをわかりやすく解説 […]

2050年のカーボンニュートラルを実現するためにはカーボンプライシングの導入が有用とされています。カーボンプライシングには様々な種類がありますが、代表的なカーボンプライシングである炭素税と排出量取引制度、クレジット制度について詳しく解説するので是非参考にしてください。

カーボンプライシングとは、化石燃料の燃焼や電気の使用など、あらゆる事業活動の過程で排出されるCO2に価格付けを行うことで、コスト削減のためにCO2排出削減を行うように事業者たちの行動に変化を促す手法です。

出典:経済産業省 資源エネルギー庁|脱炭素に向けて各国が取り組む「カーボンプライシング」とは?

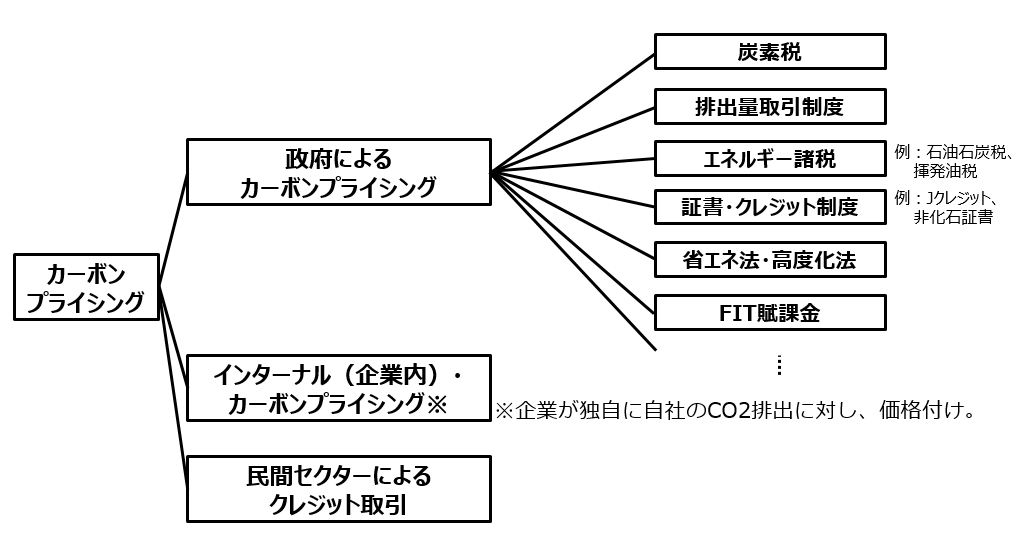

カーボンプライシングには、政府主導のものや企業が取り組むものなどがあります。排出されるCO2に価格付けを行う手法として代表的なものに炭素税と排出量取引制度があります。

石油石炭税や揮発油税などのエネルギー諸税やFIT制度もカーボンプライシングのひとつです。

また、省エネ法や高度化法などの法律もカーボンプライシングに分類されています。一部の企業に対し、エネルギーの使用状況やCO2などの温室効果ガスの排出量を法律によって定期的に国へ報告させることで、結果としてCO2排出量の削減や改善が見込めるためです。

カーボンプライシングは民間でも行われており、企業が独自に社内でCO2排出に価格を付ける取り組みとして、インターナルカーボンプライシングがあります。CO2排出に社内価格を付けることで、CO2排出削減に見合う投資額が算出できるようになります。

カーボンプライシングの代表的な手法には次の3つが挙げられます。

これらの実施に伴い、企業はCO2排出削減行動をとるようになり、また企業間ではCO2排出量取引が行われるようになるため、CO2削減の根幹をなす手法だと言えます。

以下では、これら3つのカーボンプライシング手法を解説します。

炭素税の税額は政府により定められ、CO2排出量や化石燃料の使用量に応じて課税され、税金として徴収されます。徴収された税金は再生可能エネルギー発電設備の導入、脱炭素燃料の普及ならびに、脱炭素技術の開発投資などに使用されます。炭素税で徴収した税金を、脱炭素に関する技術開発やその普及等に投資をすることで脱炭素化を促進し、排出量のさらなる削減につなげるという仕組みでカーボンニュートラルへ向けた正のスパイラルを目指します。

炭素税の課税額が少ない場合、CO2排出削減のモチベーションにならずに排出削減は進みません。一方、課税額が高すぎると莫大な炭素税を支払うことになり、企業の事業活動が圧迫されるため、物価の高騰など、一般消費者に影響を及ぼす可能性があります。このため、炭素税に対しては適切な課税額の設定が求められています。

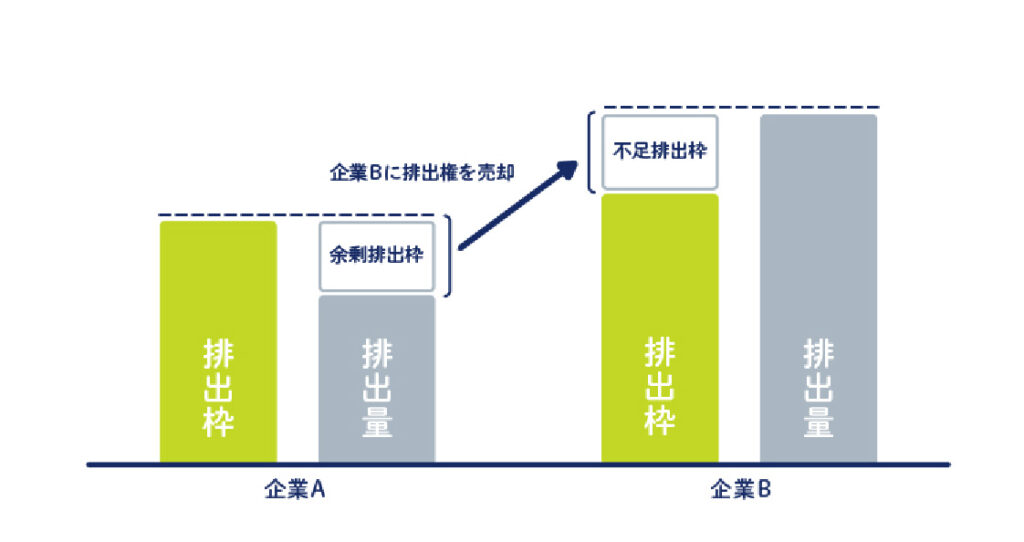

排出量取引制度(ETS)は、政府が各企業にCO2排出枠を定め、排出枠を超過した分のCO2排出権を購入する、もしくは排出枠を下回った分のCO2排出権を売却する制度です。ETSは日本ではまだ本格的な運用が始まっておらず、2023年から一部企業で自主的な運用による試行が始まったところです。今後法制度の整備が行われ、2026年に本格稼働する見込みです。CO2を排出できる権利であるCO2排出権の価格は、炭素税などをベースに市場取引を通して決定される見込みです。

この制度により、排出枠を超過してCO2を排出した企業は、その分の排出枠を他企業から購入することで炭素税の支払いを回避できます。排出量が排出枠を下回った場合はその分を売却できるので企業は利益を上げることができます。

クレジット制度は、CO2の削減や吸収の取り組みを行った企業、団体に対して、その削減量や吸収量をクレジットとして認証し、取引可能にする仕組みです。この制度により、直接的な排出削減や吸収が困難な企業でも、他の企業が削減または吸収した分をクレジットとして購入することで、自社の排出量を相殺できます。

日本の代表的な制度が「J-クレジット制度」で、省エネ設備の導入や森林管理などの活動が対象となります。クレジットは市場で売買され、価格は市場の需給バランスにより決定されます。購入者は、自社の排出削減目標達成などに活用できます。

この制度のメリットは、企業にとってCO2の排出削減の柔軟な手段になることです。また、削減活動を行う側にとっては追加的な収入源となり、さらなる環境投資を促進する効果があります。

こうしたカーボンプライシングの取り組みを組み合わせることで、日本全体のCO2排出量が低下していくと期待されています。

カーボンプライシングを行うことで、社会全体に以下のようなメリットがあります。

カーボンプライシングのメリットはCO2排出量に対して価格を付け、排出量の取引を行うことで日本全体でのCO2排出削減が期待できることです。

炭素税により徴収した税金を再エネ発電やさまざまな新技術の研究開発・その普及に投資することでCO2排出量を削減できるため、効率的な気候変動対策として期待できます。

また、炭素税と排出量取引制度を併せて実施することで、企業に割り当てられたCO2排出枠を下回った場合、削減できた分を売却できるので企業にインセンティブが働き、より効率的な排出削減を促す可能性があります。

また、社内でインターナルカーボンプライシングを導入することにより、CO2排出削減量とその削減量を達成するための設備投資が見合うかどうかの判断がしやすくなります。

カーボンプライシングによりCO2排出削減に価値が付くため、製品に対してクリーンであるという付加価値が付くことになります。これまでは品質に対して価値が付けられていましたが、カーボンプライシングが導入されると、「脱炭素もしくは低炭素であること」という新たな価値基準が加わります。将来的には品質が良いだけでは投資家からの評価が下がり、新規の投資が得られにくくなるかもしれません。場合によっては、投資家だけでなく一般消費者にも受け入れてもらえなくなる可能性があります。

このため、品質が良く脱炭素という価値が付いた製品を作ることで他社と差別化ができ、新たなビジネスチャンスとなることもメリットと考えられます。

このように、カーボンプライシングを導入することでCO2を排出する企業の行動や一般消費者の心理が変化します。企業の行動が脱炭素へ向かえば、脱炭素の新技術の開発や再エネ導入の普及が進み、同時に、一般消費者からは脱炭素という価値が付いた製品が優先的に選ばれるようになるでしょう。その結果、より効果的に排出削減を行えることがカーボンプライシングのメリットと言えます。

カーボンプライシングを行うことで、社会全体に以下のようなデメリットが考えられます。

炭素税の税額は将来的に一定とは限らないため、増税により企業の経営を圧迫し、事業が不安定になる可能性があります。炭素税の支払いやCO2排出削減のための設備投資を行った場合、企業はこの分のコストを製品に転嫁する必要があり、製品の価格が上がる可能性もあります。

炭素税の導入可否や導入する場合の税額は国によって差異があるため、国際競争上、公平性に問題が生じる可能性があると懸念されています。諸外国の中で炭素税を導入していない、または課税額が極端に安価な国や地域から輸入する製品はその分割安になり、炭素税を導入している日本の製品が価格競争力を失う可能性があります。

また、排出量取引制度も同様に、導入国と非導入国の、導入レベルにより国家間で競争力に差が出る可能性があります。

カーボンプライシングは日本国内のみではなく、世界各国で取り組むべき手法と考えられていますが、国際的な制度はまだ整っていません。制度の構築には各国が連携する必要がありますが、その分、仕組みが複雑になり、多大な時間とコストがかかると考えられます。

世界銀行により出された2024年版のカーボンプライシングの調査報告書、「カーボンプライシングの現状と傾向」によると、世界各国で実施されているカーボンプライシング施策は75件となっており、前年より2件増えました。これらの施策がカバーするCO2排出量は、世界全体の排出量の24%となっています。また、炭素税と排出量取引による各国政府の収入の合計は1,040億ドルであり、前年から90億ドル増加しています。

近年の特徴としては、ブラジル、インド、チリ、コロンビア、トルコといった国の規模が大きい中所得国の炭素税導入の動きが進んでいます。電力や鉱業分野以外に、航空や海運などの分野にも炭素税の導入が検討されるとともに、排出量取引の導入も進んでいます。

カーボンプライシングが最も進んでいる地域はヨーロッパです。スウェーデン、フィンランド、フランスなど、CO2排出1トンあたり1万円前後の炭素税が課税されている国もあります。これらの国々の炭素税による税収は数千億円規模に上り、徴収された税金は環境対策に使用されています。ヨーロッパ以外の国々でも、日本をはじめ、アメリカやカナダ、オーストラリア、韓国などでカーボンプライシングが導入されています。

日本では、炭素税は2012年に地球温暖化対策のための税金として導入されました。税額は段階的に引き上げられ、2016年にはCO2排出1トンあたり289円となり、2024年もこの税額は変わっていません。炭素税は、実はガソリンなどにも含まれており、ガソリンや灯油を購入した際に支払っています。一方で、289円という税額はヨーロッパ諸国と比較すると極端に低いため、2028年から化石燃料輸入時に炭素賦課金税を課すことが検討されています。

排出量取引制度については現在GXリーグにおいて試行的に実施されていますが、公平性・実効性をより高めて2026年度より本格稼働させることを目標に、2024年9月より制度の具体案について検討が始まりました。

カーボン・クレジット制度については、東京証券取引所のカーボン・クレジット市場で2023年からクレジットの取引が始まっています。これにより、省エネ設備の導入などでCO2排出削減を行った企業は、カーボン・クレジット市場で排出削減量をクレジットとして売却することが可能になりました。一方、計画していた排出量を上回ってしまった企業は、他社のクレジットを購入することで排出量を相殺することが可能です。

現在日本では、2050年カーボンニュートラルの実現と経済成長の両立(GX)を実現するための施策として、成長志向型カーボンプライシング構想の具体化を進めているところです。

成長志向型カーボンプライシングとは、今後10年間で150兆円に上るとされる官民のGX投資を実現するために、GX投資が前倒しで取り組まれるよう構想された仕組みです。「GX経済移行債」など4つの柱で構成され、それぞれがGX投資への先行取り組みのインセンティブになるよう設計されています。

具体的な取り組みのひとつに、経済産業省が設立したGXリーグが挙げられます。GXリーグには2024年4月時点で日本のCO2排出量の5割超を占める企業群が参画しています。このGXリーグを通して、参画企業が自主設定した排出削減目標達成に向けた排出量取引(GX-ETS)や、GX製品投入やサプライチェーン上での排出削減への取り組みを促進するためのルール形成が行われています。

加えて、政府のGX実行会議では、2024年9月から本格稼働する排出量取引制度の在り方について検討が開始されています。

参考資料: GX実現に向けたカーボンプライシング専門ワーキンググループ(第1回)

>GXリーグについて詳しくはこちら

「GXリーグとは? 設立の背景や目的、参画企業のメリットについて解説」

カーボンプライシングはCO2の排出削減を促進するための有力な手段です。炭素税や排出量取引を通じて、企業や個人に対して経済的なインセンティブを提供し、低炭素技術の開発や再エネ発電設備の導入などを促進します。カーボンプライシングは日本のみならず、世界各国でも導入が進められています。カーボンプライシングの効果を最大限に引き出すためには、適切な制度設計と管理運営、そして国際的な協力が不可欠です。カーボンニュートラルの実現に向けて、カーボンプライシングは重要な役割を果たすことでしょう。

エネルギーの脱炭素化なら、エナリスにお任せください!

脱炭素化に取り組むことは、企業が抱える重要な課題となっています。

脱炭素化に取り組みたいが「何をどう始めれば良いかわからない」「何を目標として設定すれば良いかわからない」などの疑問をお持ちのお客さまはエナリスにぜひご相談ください。

1987年 トヨタ自動車株式会社。プラントエンジニアリング部 生産企画部 総合企画部長。第1トヨタ企画部長 戦略副社長会事務局長 他。国内外の資源、エネルギー、化学物質、環境管理、生産企画、経営企画、事業企画等事業戦略を担当。

2020年 愛知工業大学総合技術研究所 教授。産学連携、地域連携等を通じ、脱炭素社会、資源循環社会の達成に向けて研究開発、教育に従事。経済産業省総合資源エネルギー調査会 脱炭素燃料政策小委員会。カーボンマネジメント小委員会。内閣官房 国土強靱化推進会議 委員 他

電力契約を見直す際に注目されるのが、市場連動型プランです。このプランは、電気料金が電力市場の価格と連動して変動する仕組みになっています。 本記事では、市場連動型プランの概要や仕組み、メリット・デメリットをわかりやすく解説 […]

企業が持続可能な成長をし、社会的な責任を果たすには、気候変動に対する取り組みが重要です。本記事では、省エネルギー、再生可能エネルギーの活用、燃料転換、気候変動リスクへの備えといった企業向けの気候変動対策を事例とともに紹介 […]

世界各国で注目を集める「カーボンプライシング」は、CO2に価格を付けることで、企業のCO2排出等の削減努力を促す仕組みです。カーボンプライシングの代表的な手法として「炭素税」と「排出量取引」という2つの施策があり、それぞ […]

サービスの導入を検討されている方、

その他のご相談がある方はこちらから。