- エネルギー

- 環境問題

- 脱炭素

カーボンニュートラルとは? 温暖化のメカニズムから企業活動における取り組みを図解

持続可能な社会の実現に向け、日本でもさまざまな取り組みが行われています。そのなかでもよく耳にするキーワードが「カーボンニュートラル」です。実際にどういった意味なのか、なぜカーボンニュートラルの実現が求められているのか。本 […]

地球温暖化が深刻化する中、温室効果ガスの排出を抑えるための政策が世界中で求められています。その中でも注目されているのが「炭素税」です。炭素税は、二酸化炭素(CO2)の排出量に価格をつけることで、排出を抑える行動を促し、脱炭素社会の実現を目指す仕組みです。

本記事では、炭素税の基本的な仕組み、日本における現状や課題、さらにはスウェーデンやフランスなどの先進国の事例を取り上げながら、炭素税の今後の展望について解説します。

脱炭素経営の理解を深めるためにぜひ参考にしてください。

ちなみに、「そもそも脱炭素とは何なのか?」について以下の記事で解説しています。あわせてご参照ください。

脱炭素とは?脱炭素社会実現に向けての取り組みを交えて解説します!

炭素税とは、石炭や石油、天然ガスといった化石燃料を使用してCO2を排出した際に課される税金です。この税金はCO2を多く排出するほど支払う金額が増える仕組みになっており、環境への負担を減らすために作られました。たとえば、工場で石炭を燃やしてエネルギーを生み出すときや、ガソリンを使って車を動かすときに発生するCO2が課税対象になります。

炭素税は「カーボンプライシング」のひとつで、世界で初めて取り入れたのは環境先進国のフィンランドでした。続いて、スウェーデンやデンマークなどが採用し、今はイギリスやフランスを含む欧州全体に広がっています。

カーボンプライシングの全体像についてはこちらの記事をご参照ください。

>カーボンプライシングとは?炭素税などの種類やメリット・日本の導入状況と今後の展望について

炭素税が必要となった理由は、地球温暖化への対策が国際的に求められているからです。

地球温暖化は異常気象の増加、海面上昇、生態系の破壊などを引き起こし、経済や人々の生活に大きなリスクをもたらしています。このままでは、農作物の生産や居住地の確保といった基本的な人間活動が難しくなる恐れがあります。

こうした状況を受け、2015年に採択されたパリ協定では、地球の気温上昇を産業革命以前のレベルから2℃未満、さらには1.5℃に抑える努力をすることが国際目標とされました。この目標を達成するためには、CO2の排出量を大幅に削減することが必要です。

炭素税は、地球温暖化を経済面から解決しようとする手法のひとつです。

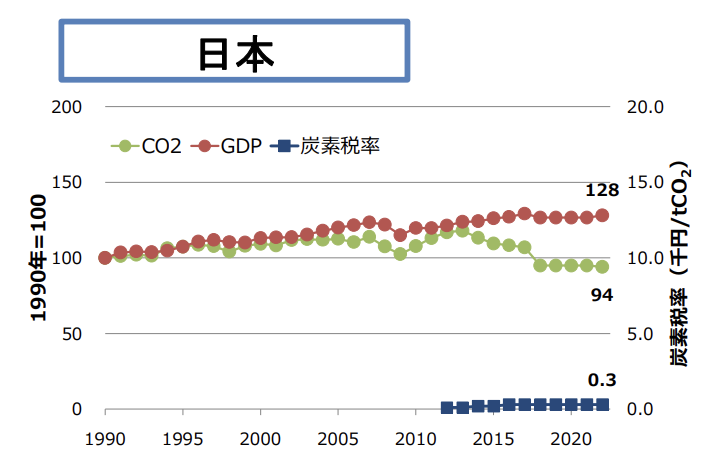

あまり知られていないかもしれませんが、日本でも炭素税は導入されています。「地球温暖化対策税(温対税)」と呼ばれる制度で、2012年にスタートしました。石油、天然ガス、石炭など、CO2を多く排出する化石燃料が課税対象となっています。税額はCO2排出量1トンあたり289円で、化石燃料の輸入者が納税する仕組みですが、実際にはガソリンや電気、都市ガス等の消費者が負担する価格に反映されています。

このように、エネルギー価格を引き上げることで省エネや再生可能エネルギーの利用を促すことを「価格効果」と呼び、炭素税が果たす役割のひとつです。温対税の価格効果により、2019年度には約320万トンのCO2削減効果があったとされています。

温対税による税収は、2021年度で約2,200億円に達しました。この税収は、再エネの普及や省エネ技術の導入など、温暖化対策の財源として活用されています。具体的には、企業や自治体が再エネ設備を導入する際の補助金や、省エネ技術の研究開発費に使われる仕組みです。

炭素税による税収を環境対策の支援に充てることを「財源効果」と呼びます。温対税は、エネルギー価格が上がる影響で直接CO2削減を促す「価格効果」に加え、税収を活用して中長期的な環境改善に投資する「財源効果」の両面から、日本全体のCO2排出削減に貢献しています。

ただし、日本の炭素税には、いくつかの課題が指摘されています。

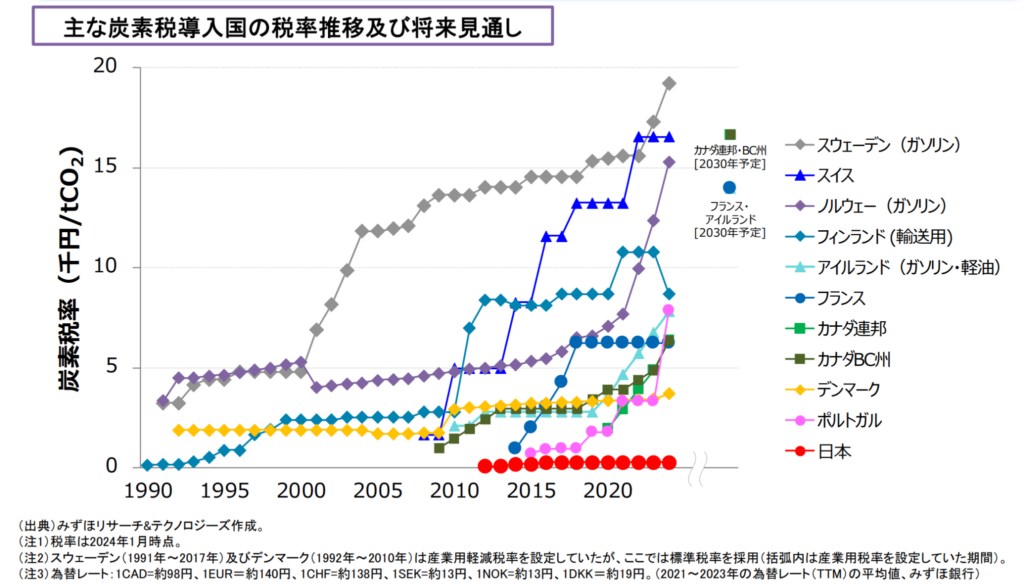

その一つが、税率の低さです。例えば、スウェーデンの炭素税はCO2 排出量1トン当たり約1万9,240円と、日本の税率(CO2排出量1トン当たり289円)に比べ非常に高い水準に設定されています。スウェーデンほどではないにせよ、日本と比べると欧州各国の税率は軒並み高く、日本の炭素税はCO2排出を抑える効果が限定的だとされています。

さらに、OECD(経済協力開発機構)は、炭素税に加え、他の「カーボンプライシング」の活用を通じて、歳入の確保や実効的な炭素価格の引き上げ、市場メカニズムのさらなる活用を求めています。炭素税以外のカーボンプライシングには、排出量取引やクレジット制度などが含まれます。これらの仕組みを組み合わせることで、より効果的な温室効果ガスの削減が期待されています。カーボンプライシングの全体像については、以下の記事で詳しく解説しています。

>カーボンプライシングとは?炭素税などの種類やメリット・日本の導入状況と今後の展望について

炭素税は先進国を中心に導入が進んでいますが、近年では新興国でも採用されるケースが増えています。他国の炭素税の導入状況とその成果を見ていきましょう。

炭素税の税率や対象範囲は国によって大きく異なります。代表的な国の導入状況をまとめたのが以下の表です。

| 税率(円/tCO2) | 税収規模(億円[年]) | |

|---|---|---|

| スウェーデン(CO2税) | 19,240(1,480SEK、ガソリン) | 2,760 [2022年] |

| スイス(CO2税) | 16,560(120CHF) | 1,775 [2022年] |

| ノルウェー(CO2税) | 15,288(1,176NOK) | 2,380 [2022年] |

| フィンランド(炭素税) | 8,680(62EUR、輸送用燃料) | 2,083 [2021年] |

| ポルトガル(炭素税) | 7,874(56.246EUR) | ー |

| アイルランド(炭素税) | 7,840(56EUR、輸送用燃料) | 1,130 [2022年] |

| カナダ ブリティッシュコロンビア州(炭素税) | 6,370(65CAD) | 2,118 [2022年] |

| フランス(炭素税) | 6,244(44.6EUR) | 9,240 [2020年推計値] |

| デンマーク(CO2税) | 3,718(195.7DKK) | 643 [2022年] |

| 英国(カーボンプライスフロア) | 2,934(18GBP) | 1,311 [2022年] |

| 日本(温対税) | 289 | 2,200 [2021年] |

前述の通り、税率はもっとも高いスウェーデン(CO2排出量1トン当たり約1万9,240円)からもっとも低い日本(同1トン当たり289円)までかなり差があります。税収も、もっとも多いフランス(9240億円)ともっとも低いデンマーク(643億円)では14倍以上の差があります。フランスとデンマークのGDPの比はおおよそ7:1なので、GDPの差を鑑みてもフランスの炭素税の税収が大きいことがわかります。

また、税収の使い道もさまざまです。たとえばノルウェーでは年金基金に繰り入れられていたり、カナダのブリティッシュコロンビア州では、所得税の減税などに活用されていたりします。

それでは、もう少し各国の状況を深堀りするため、税収の多いスウェーデン・フランスと、アジア諸国の取り組みを詳しく見てみましょう。

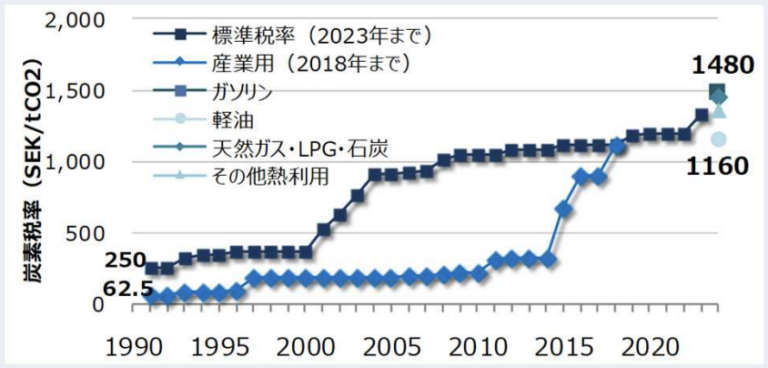

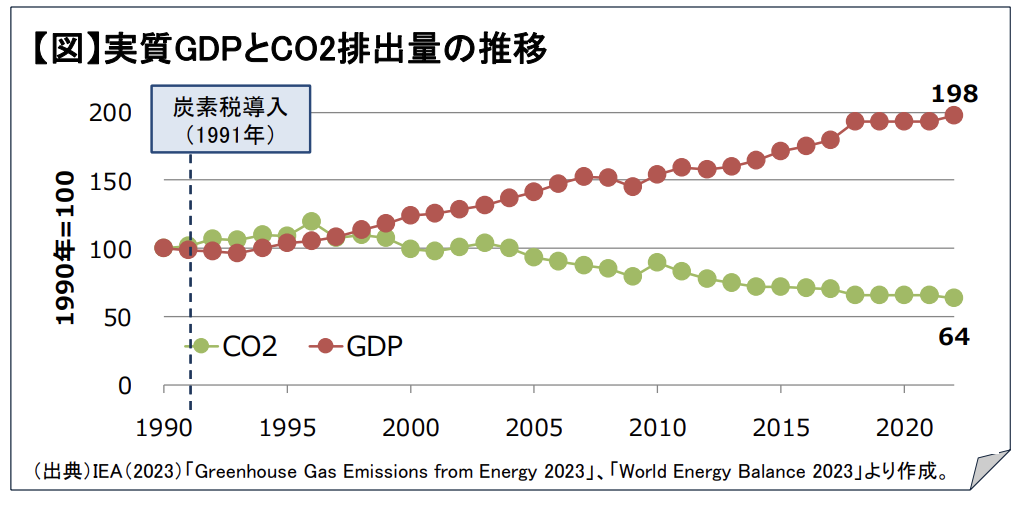

前述の通り、スウェーデンの炭素税は1991年に導入され、早期に炭素税に取り組み始めた国の一つです。開始当初は低い税率でしたが、徐々に上昇し、現在の税率はCO2排出量1トン当たり約1万9,240円と高額になっています。

産業部門に対しては当初軽減税率が適用されていましたが、2018年に本則税率へ一本化されました。また、税収は労働税の負担軽減や低所得者層への支援などに活用されており、持続可能な経済成長に寄与しています。実際にCO2排出量を減らしながらGDPを大きく成長させることに成功しています。

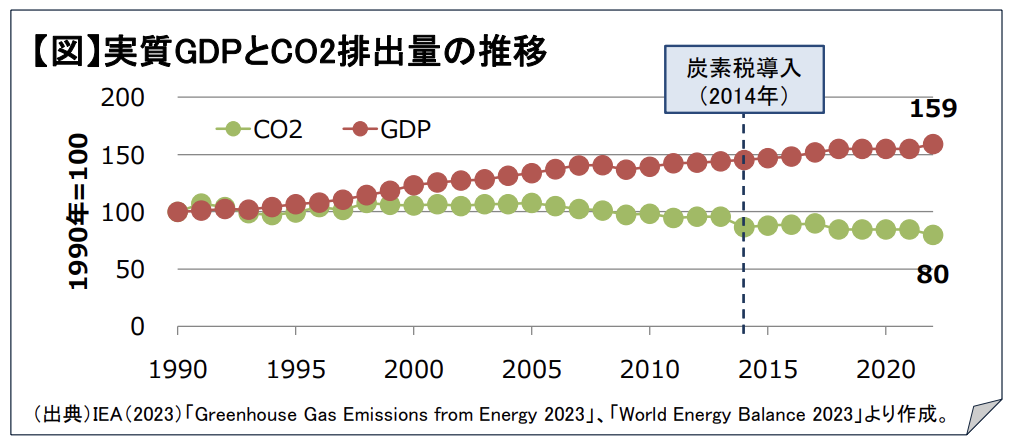

フランスは2014年に炭素税を導入し、CO2排出量1トン当たり44.6ユーロ(約6,200円)の税率を設定しています。2018年以降は税率が引き上げられる予定でしたが、社会的反発(※注)を受けて一時停止されました。税率の引き上げに関する議論は今も続いています。

※注 この反発運動は「黄色いベスト運動」と呼ばれています。抗議者は、車に常備する義務がある黄色い安全ベストを着用し、炭素税が特に地方の低所得者に負担を与えることへの不満を訴えました。

税収は再エネの普及などへの投資に充てられるほか、輸送関係のインフラ整備などにも活用されています。

炭素税とGDPの推移のグラフを見ると、炭素税が導入された2014年からCO2排出量の削減速度を早めることができており、GDPの上昇トレンドも維持できています。

欧州諸国だけではなく、近隣国でも炭素税の導入が進んでいます。

たとえば、シンガポールでは2019年に炭素税を導入し、2024年までに税率を段階的に引き上げる計画です。さらに、インドネシアなどの新興国でも導入が進められており、アジア全体で炭素税を含むカーボンプライシングの取り組みが広がりつつあります。

また、中国では2020年9月に習近平総書記は「2030年までにCO2排出量をピークアウトさせ、2060年までにカーボンニュートラルを実現する」という目標を正式に宣言しました。この目標の達成に向け、現在は排出量取引制度(ETS)が実施されています。

炭素税を導入する際には、各国の経済構造や社会状況に合わせた工夫が必要です。税率や対象範囲、税収の活用方法などを適切に設計すれば、経済成長を維持しながらCO2排出量を削減できることが、各国の取り組みから示されています。

参考:環境省「諸外国におけるカーボンプライシングの導入状況等」

日本のGDPとCO2排出量の推移を見てみましょう。CO2の排出量は1990年を100としたときに94にとどまっており、前述のフィンランド(1990年を100としたときに64)やフランス(1990年を100としたときに80)と比べると見劣りします。

日本は2012年の温対税の導入によって一定のCO2排出削減効果を上げていますが、一方でパリ協定に基づく各国の自主的な排出削減目標(NDC)は段階的に引き上げていく仕組みとなっています。そのような中で、炭素税はどうなっていくのでしょうか。現時点でわかっていることを解説します。

ここ数年において、環境省は本格的な炭素税の導入が不可欠という立場で議論をしてきました。

これを実現する方法として、いくつかの選択肢があります。

参照:環境省 中央審議会「カーボンプライシングの活用に関する小委員会(第13回) 議事録」2021年3月2日

ひとつは、現行の温対税の税率を引き上げる方法です。現在の税率はCO2排出量1トンあたり289円と非常に低く、多くの専門家がさらなる引き上げが必要だと指摘しています。

もうひとつの方法は、新たな炭素税を導入することです。2023年5月に成立した「脱炭素成長型経済構造への円滑な移行の推進に関する法律」(通称:GX推進法)では、以下のような二種類の新しいカーボンプライシング制度が導入されています。

| 化石燃料賦課金(第11条~14条) | 特定事業者負担金(第15条~19条) | |

|---|---|---|

| 開始年 | 2028年度 | 2033年度 |

| 対象者 | 化石燃料の採取または輸入事業者 |

|

| 徴収額 | 化石燃料賦課金単価(円/tCO2)に、採取場から移出または 保税地域から引き取る化石燃料に係るCO2排出量(tCO2)を 乗じた額 | 特定事業者負担金単価(円/tCO2)に、有償で割り当てる 特定事業者排出枠の量(tCO2)を乗じた額 |

※1:再エネ賦課金の総額、特定事業者負担金単価の水準、脱炭素成長型経済構造への移行の状況、エネルギーの需給に関する施策との整合性その他の事情

化石燃料賦課金は、2028年度から導入が予定されているカーボンプライシング制度のひとつです。この制度では、化石燃料の採取業者または輸入業者が対象となり、化石燃料に含まれるCO2排出量に応じて課金されます。この仕組みは、現行の温対税と同様の対象範囲ですが、より広範かつ具体的な排出削減を目的としています。

特定事業者負担金は、2033年度に導入予定の新たなカーボンプライシング制度で、発電事業者の中でもCO2排出量が多い事業者を対象に課されます。この制度では、事業者にCO2排出枠が割り当てられ、有償部分については入札(オークション)で購入する仕組みです。その際の購入費用が特定事業者負担金となります。

このうち、「化石燃料賦課金」は厳密には税金ではありませんが、位置づけとしては新たな炭素税に相当するものです。温対税では、特定の原料等に使用される化石燃料に対して免税がありましたが、化石燃料賦課金ではまだ明確な発表がありません。今後の動向を見ていく必要がありそうです。

炭素税が上がると、企業活動にさまざまな影響を及ぼします。まずネガティブな影響としては以下のようなものが考えられます。

一方で、以下のようなポジティブな影響も期待されます。

欧州諸国では、高い炭素税を導入しながら、CO2排出削減と経済成長を両立させている事例が多く見られます。これらの成功例は、日本が炭素税をどのように活用していくかを考える上で、大きなヒントになるでしょう。

日本でも「化石燃料賦課金」が新たに導入されるなど、CO2の排出に課される価格が引き上げられる方向に進んでいます。この流れは、脱炭素社会を実現するための重要なステップです。

炭素税は、企業にとって現実問題としてコスト増の課題を伴います。ただ、これを機に脱炭素化を推進することで、事業の持続可能性を高めることにもつながります。今後の動向を注視しながら、積極的に対応していくことが求められます。

企業の脱炭素推進のお悩みは、エナリスにご相談ください!

エナリスは、社会の変化を読み解きながら、お客さまに合った脱炭素化の方法をご提案いたします。

ぜひ下記のサービスをご覧ください。

東京工業大学大学院 総合理工学研究科を修了後、約30年間、環境、再生可能エネルギー、ODAコンサルタント会社に勤務。在職中は自治体の環境施策、環境アセスメント、途上国援助業務の環境分野担当、風力や太陽光発電プロジェクトなど幅広い業務に従事。技術士環境部門(環境保全計画)、建設部門(建設環境)の資格を持つ。また、英語能力(TOEIC満点)を生かし、現在は英語講師としても活躍中。

持続可能な社会の実現に向け、日本でもさまざまな取り組みが行われています。そのなかでもよく耳にするキーワードが「カーボンニュートラル」です。実際にどういった意味なのか、なぜカーボンニュートラルの実現が求められているのか。本 […]

電力契約を見直す際に注目されるのが、市場連動型プランです。このプランは、電気料金が電力市場の価格と連動して変動する仕組みになっています。 本記事では、市場連動型プランの概要や仕組み、メリット・デメリットをわかりやすく解説 […]

企業が持続可能な成長をし、社会的な責任を果たすには、気候変動に対する取り組みが重要です。本記事では、省エネルギー、再生可能エネルギーの活用、燃料転換、気候変動リスクへの備えといった企業向けの気候変動対策を事例とともに紹介 […]

サービスの導入を検討されている方、

その他のご相談がある方はこちらから。