- 脱炭素

脱炭素経営を推進するグリーンファイナンスとは

企業にとって脱炭素への取り組みが待ったなしの状況となっています。大手企業だけでなく、中小企業においても脱炭素経営が重要な位置づけとなるなか、国内でも活用が進むグリーンファイナンスについて概要や種類などを解説します。 グリ […]

企業にとって脱炭素への取り組みが待ったなしの状況となっています。大手企業だけでなく、中小企業においても脱炭素経営が重要な位置づけとなるなか、国内でも活用が進むグリーンファイナンスについて概要や種類などを解説します。

ファイナンスとは、財務や資金管理を意味する言葉です。ビジネスでは、主に企業が事業資金を調達する際に使われます。

近年注目される『グリーンファイナンス』とは、環境問題の解決に向けた取り組み(グリーンプロジェクト)に特化したファイナンスを指します。地球温暖化対策や再生可能エネルギーなどへの投資に必要な資金を調達するための債券や借入金で、企業や地方自治体がそれらの投資をする場合に、グリーンボンド(債券)やグリーンローン(借入)という形で資金提供を受けられる仕組みです。

環境問題が国際政治の主要課題となったのは、1972年の国連人間環境会議からと言われています。この会議では、先進諸国による経済成長優先の開発が数々の公害問題を引き起こしたとして、環境と開発の調和を目指し、国連環境計画(UNEP)が設立されました。

グリーンファイナンスの国際的な動きは、UNEPが金融セクターとの協力を開始したことに始まります。1992年5月には「環境と持続可能な開発に関する銀行の声明」が発表され、UNEP金融イニシアチブ(UNEP FI))が発足しました。

2015年のCOP21で採択された『パリ協定』を契機に、温室効果ガス排出削減に向けた取り組みが世界的に加速。日本も“2050年にカーボンニュートラル”、“2030年度にCO2の46%削減、さらに50%の高みを目指す”といった目標を掲げています。世界的な脱炭素化実現のため、パリ協定第9条では先進国が年間1,000億ドルの気候資金を拠出する約束がされました。しかし、脱炭素の取り組みには莫大な資金が必要となり、公的資金のみでは不足していくと考えられています。グリーンファイナンスには公的資金も民間資金もありますが、特に、民間資金をいかに誘因・活用するかという点で注目されています。

参考:沿革 – United Nations Environment – Finance Initiative (unepfi.org) (UNEP FI沿革)

グリーンファイナンスにはいくつかの種類があります。各債券(ボンド)、借入(ローン)について、それぞれの特徴を解説します。

グリーンボンドとはグリーンファイナンスの主となる債券で、企業や自治体等が国内外のグリーンプロジェクトに要する資金を調達するために発行する債券です。調達資金の使途はグリーンプロジェクトに限定されています。

<グリーンプロジェクトの例>

・再生可能エネルギー事業

・省エネ建築物の建設・改修 等

調達資金は確実に追跡管理され、企業や自治体は資金の使い道についての最新の情報をWEBサイト等で公開するよう定められています。グリーンボンド原則(The Green Bond Principles:GBP/国際資本市場協会発行)では、グリーンボンドの種類として以下の4つが示されています。

●Standard Green Use of Proceeds Bond

特定の財源によらず、企業や自治体全体のキャッシュフローを原資として償還を行います。

●Green Revenue Bond

調達資金の充当対象となる公的なグリーンプロジェクトのキャッシュフローや、当該充当対象に係る公共施設の利用料、特別税等を原資として償還を行います。例えば、外郭団体が行う廃棄物処理事業に必要な施設の整備や運営等を資金使途とし、当該事業の収益のみを原資として償還を行う債券がこれに該当します。

●Green Project Bond

調達資金の充当対象となる単一又は複数のグリーンプロジェクトのキャッシュフローを原資として償還を行います。例えば、専ら再生可能エネルギー発電事業を行うSPCが発行する、当該事業に必要な施設の整備や運営等を資金使途とし、当該事業の収益のみを原資として償還を行う債券がこれに該当します。

●Secured Green Bond

グリーンプロジェクトに係る複数の資産を担保として、担保から生まれるキャッシュフローを原資に償還を行います。

引用:環境省「グリーンファイナンスポータル」

参考:可児滋著「SDGs,ESGを支えるグリーンファイナンス」(日本橋出版)

サステナビリティボンドは、調達資金全てがグリーンプロジェクトやソーシャルプロジェクトに活用される債権で、ICMA(International Capital Market Association:国際資本市場協会)が発行するグリーンボンド原則(GBP)とソーシャルボンド原則(SBP)のいずれか一方、または両方の4つの基本要素に適合しています。

<4つの中心的な要素>

①調達資金の使途

②プロジェクトの評価と選定のプロセス

③調達資金の管理

④レポーティング

国際的には、サステナビリティボンド・ガイドライン(SBG/ICMA発行)が2017年に策定されて以来、発行が増加しています。サステナビリティボンドは、資金使途の対象としてグリーンプロジェクトを含んでおり、グリーンプロジェクトに民間資金を導入するための有効な方法のひとつです。

参考:環境省「 グリーンファイナンスポータル |サステナビリティボンドとは」

サステナビリティ・リンク・ボンドとは、企業や自治体が事前に設定したサステナビリティ/ESG目標の達成状況に応じて、財務的・構造的に変化する可能性のある債券です。目標が達成できないと利率を上げるなどの変化があり、企業・自治体のサステナビリティプロジェクトの推進を促します。企業・自治体は、事前に設定した時間軸のなかで、自社のサステナビリティ目的達成に向けて将来改善することを債券の開示資料等において明示することが求められます。

この債券の特徴は、企業や自治体の将来のサステナビリティ目標の達成状況に連動することです。目標は、事前に選定したKPI(重要業績評価指標)によって測定され、SPTs(サステナビリティ・パフォーマンス・ターゲット/KPIにおいて達成すべき水準)に照らして評価されます。

また、調達資金の使途が特定のプロジェクトに限定されるサステナビリティボンドと異なり、サステナビリティに関連するさまざまな目的に使用するものとされ、資金使途非特定型債券と呼ばれています。

参考:ICMA「サステナビリティ・リンク・ボンド原則 自主的ガイドライン」

可児滋著「SDGs,ESGを支えるグリーンファイナンス」(日本橋出版)

グリーンローンとは、企業や地方自治体等が国内外のグリーンプロジェクトに必要な資金を調達するための融資です。調達資金の使途はグリーンプロジェクトに限定されます。調達資金の使途は確実に追跡管理され、融資後のレポーティングを通じ透明性が確保されます。

参考:環境省「グリーンファイナンスポータル |グリーンローンとは」

サステナビリティ・リンク・ローンとは、借り手のサステナビリティ戦略と整合した目標(サステナビリティ・パフォーマンス・ターゲット/SPTs)を設定し、その達成をベンチマークとするローンです。

具体的には下記の要件を満たすものです。

①借り手の包括的な社会的責任に係る戦略で掲げられたサステナビリティ目標とSPTsとの関係が整理されている

②事前に定められたKPIで測定される適切なSPTsによってサステナビリティの改善度合を評価・測定されている

③それらに関する融資後のレポーティングを通じ透明性が確保されている

このローンの特徴は、SPTsの達成状況と融資条件が連動することで、借り手の持続的な成長を促すことです。グリーンローンと異なり、調達資金の使途が特定のプロジェクトに限定されず、一般事業目的に使用することもできますが、融資後のレポーティングが義務付けられており、透明性が確保されています。

参考:環境省「グリーンファイナンスポータル|サステナビリティ・リンク・ローンとは」

パリ協定で設定された気温上昇の目標を達成するため、世界各国が脱炭素へと舵を切るなか、気候変動問題や環境関連課題の解決へ向け資金を供給するグリーンファイナンスの重要性も高まっています。

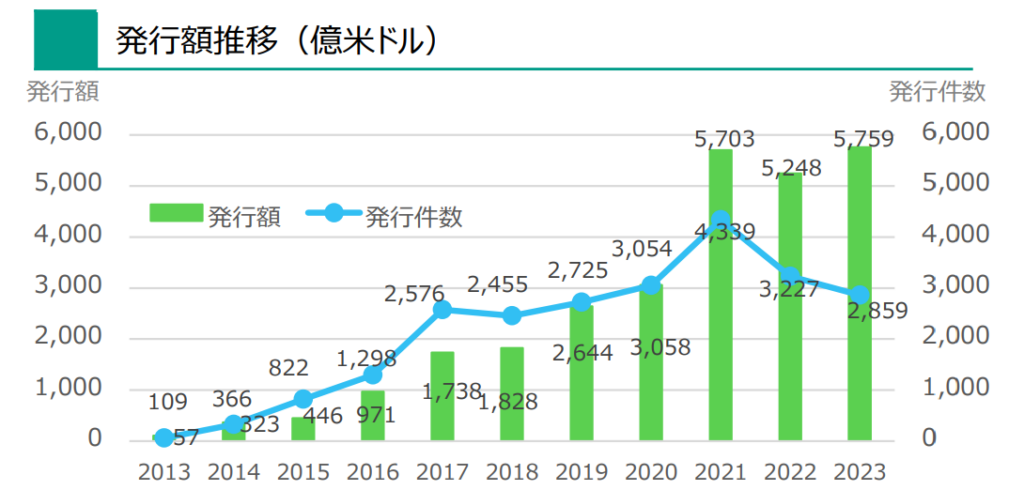

環境省のまとめたデータによれば、グリーンファイナンスの中でもっとも発行額の多いグリーンボンドは、2023年には世界で5759億ドル発行されています。これは、2013年の57億円から約100倍になっています。

グリーンファイナンスが世界的に拡大するなか、2019年にEUは成長戦略となる『欧州グリーンディール』を発表し、これに伴い“サステナブル(持続可能)な経済活動とは何か”を明確化するための指針である『EUタクソノミー』を策定しました。サステナブルやグリーンを投融資に組み込んだ金融商品が急増する一方で、みせかけだけの環境配慮『グリーンウォッシュ』が増加していることが問題となっています。EUタクソノミーは、グリーンウォッシュの発生を防ぎ、〈グリーン〉や〈持続可能性〉を高いレベルで実現している投資商品を見極め、投資の質を確保するために重要な役割を果たします。

参考:TheCityUK プレスリリース「Accelerating growth for global green finance」(2022年3月31日)

一般財団法人日欧産業協力センター レポート「欧州グリーンディールEU Policy Insights」(2022年1月31日号)

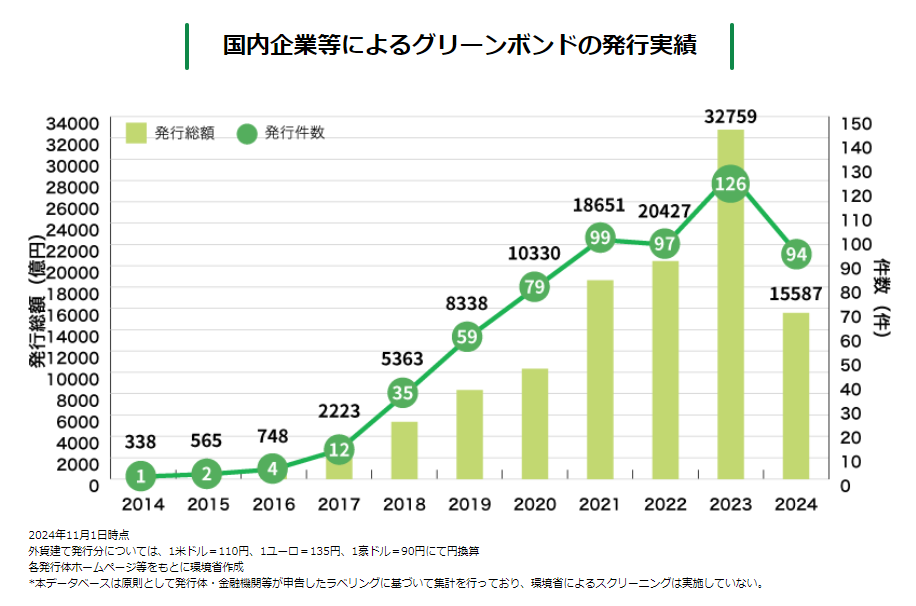

国内では、2014年に日本政策投資銀行が国内初のグリーンボンドを発行して以降、発行額が増加しています。

国は、今後10年間で官民が協力し、150兆円の脱炭素投資の実現を目指しています。世界で4,000兆円とも言われるESG資金や国内の個人金融資産、企業の内部資金を、最良の技術(BAT:Best Available Technologies)や革新技術への脱炭素投資に結びつけるために、国は下記のようなグリーンファイナンス推進の取り組みを行っています。

<国によるグリーンファイナンス推進の取り組み>

・グリーン市場の形成:グリーンに関するルールの明確化など

・開示の促進:知見の整理・体制の整備など

・ESG地域金融:地域金融機関とともに地域の脱炭素化の具体化など

参考:環境省「グリーンファイナンス関連施策の方向性について」(2022年11月21日)

環境省「グリーンファイナンス市場の更なる発展に向けた課題について」(2024年12月5日)

脱炭素施策のご相談はエナリスへ

エナリスでは、お客さまの脱炭素化を推進するさまざまなソリューションをご用意しています。ぜひ下記ページよりサービスラインナップをご覧ください。

企業にとって脱炭素への取り組みが待ったなしの状況となっています。大手企業だけでなく、中小企業においても脱炭素経営が重要な位置づけとなるなか、国内でも活用が進むグリーンファイナンスについて概要や種類などを解説します。 グリ […]

企業が持続可能な成長をし、社会的な責任を果たすには、気候変動に対する取り組みが重要です。本記事では、省エネルギー、再生可能エネルギーの活用、燃料転換、気候変動リスクへの備えといった企業向けの気候変動対策を事例とともに紹介 […]

世界各国で注目を集める「カーボンプライシング」は、CO2に価格を付けることで、企業のCO2排出等の削減努力を促す仕組みです。カーボンプライシングの代表的な手法として「炭素税」と「排出量取引」という2つの施策があり、それぞ […]

サービスの導入を検討されている方、

その他のご相談がある方はこちらから。