- エネルギー

- 環境問題

- 脱炭素

カーボンニュートラルとは? 温暖化のメカニズムから企業活動における取り組みを図解

持続可能な社会の実現に向け、日本でもさまざまな取り組みが行われています。そのなかでもよく耳にするキーワードが「カーボンニュートラル」です。実際にどういった意味なのか、なぜカーボンニュートラルの実現が求められているのか。本 […]

「系統用蓄電池(蓄電所)」が注目を集めています。蓄電池は従来、貯めた電力を特定の需要設備に直接放電する、または太陽光などの発電所に併設して発電設備の一部として充放電することしかできませんでしたが、2022年12月の法改正により、蓄電池単独で送電線を介して系統電力に放電することが可能になりました。この規制緩和は大きな可能性を秘めており、蓄電池を利用したビジネスチャンスが生まれています。

本記事では系統用蓄電池の仕組みから収益を得るビジネスモデルと参入メリットをわかりやすく解説します。

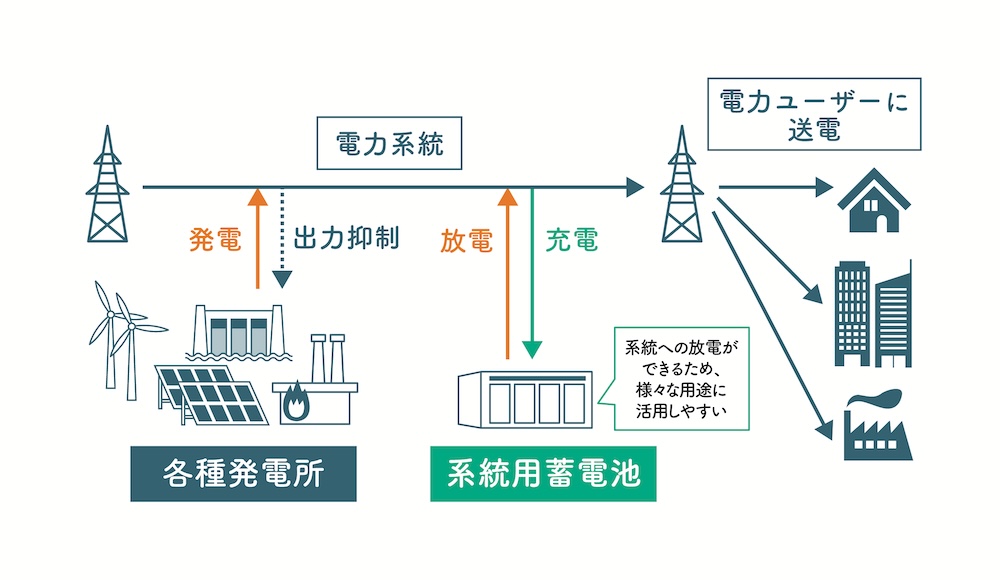

電気を各地へ送るための送電網・配電網のことを「電力系統」と呼びます。この電力系統に接続して充電と放電を行う大型蓄電池を「系統用蓄電池」と呼びます。ここでは系統用蓄電池の仕組みと、電力系統に必要とされている理由について解説します。

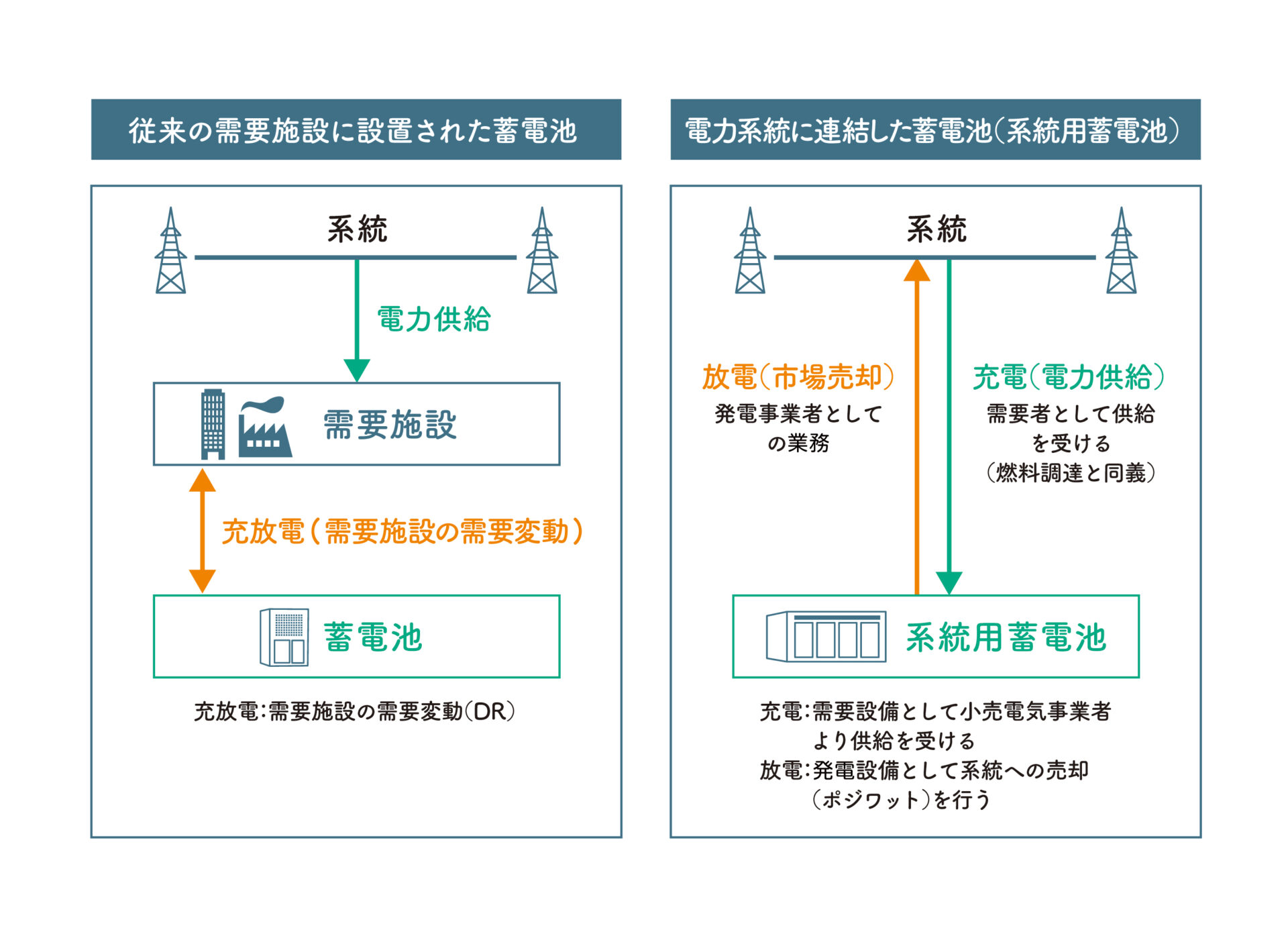

太陽光発電などの再生可能エネルギー発電設備の導入と併せて、比較的大型の産業用蓄電池を導入する企業が増えてきています。この場合の蓄電池の用途としては、昼間の発電余剰分を貯めておき夜間の自家消費に回すという電気料金削減の用途、あるいは停電時の非常用電源として使用するBCP用途が中心です。特定の施設のみで使用されるものとなります。

それに対して、系統用蓄電池は電力系統に連系して接続される比較的規模の大きな蓄電池です。系統からの電力で充電し、必要に応じて系統に放電します。発電設備とセットである必要はなく、蓄電池のみの単独設置も可能です。系統用蓄電池を上手に運用して収益を上げることもできるため、新しい電力ビジネスとして注目を集めています。

従来の蓄電池と系統用蓄電池の設置方法の違いは下記の図のようになります。

従来の蓄電池は、需要量が小さくなって蓄電池の電気が余った場合でも、余った電力が電力系統へ逆潮流 ※ しないような仕組みになっています。一方、系統用蓄電池の場合は蓄電池と系統が直接連結し、系統への放電が可能となっています。

※逆潮流:余剰電力を系統に流すこと

それではなぜ系統用蓄電池が必要とされるのでしょうか?

昨今、積極的な導入が進んでいるのが、太陽光発電をはじめとする再生可能エネルギー(再エネ)です。日本政府が定めた「2050年カーボンニュートラル」という目標に向け、2023年の日本全体の年間発電電力量に対する自然エネルギーの割合の平均値は26.1%まで高まっています。

参考:国内の2023年度の自然エネルギー電力の割合と導入状況(速報) | ISEP 環境エネルギー政策研究所

一方、再エネは季節や天候、時間帯によって発電量が変動するという特徴があり、需給バランスを保つためには発電量に合わせてその他の電源の出力を調整するか、発電量に合わせて需要量を変動させる、もしくは再エネそのものを出力抑制して供給を安定させる必要があります。

再エネを有効活用しつつ、電力の需給バランスを保つ設備として最近注目を集めているのが「系統用蓄電池」です。出力を調整しやすい電源へのニーズから、国が2022年12月に電気事業法を改正し「系統用蓄電池」の事業化を認めました。さらに系統用蓄電池の普及を支援する補助金制度も始まり、導入の動きが急速に進んでいます。

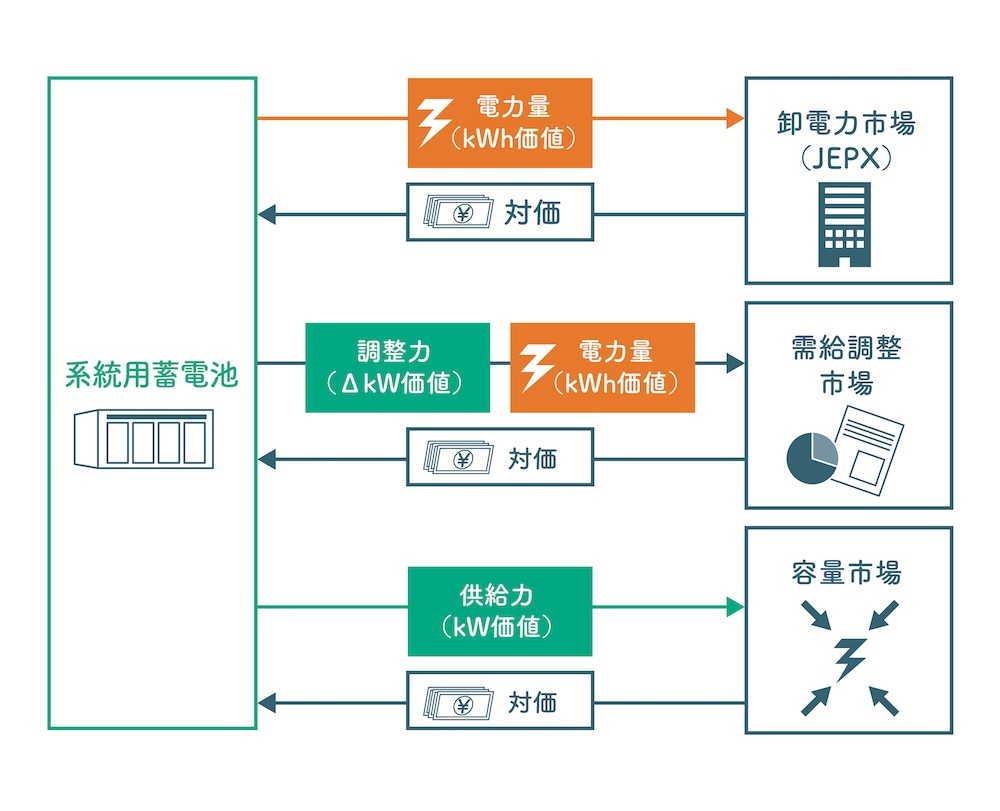

系統用蓄電池は電力の需給バランスを調整することに貢献しますが、民間事業者がこれに参入し、系統用蓄電池の運用によって収益を得るというビジネスが生まれています。ここでは民間事業者が系統用蓄電池の設置および運用で収益を得ることができる3つの方法について解説します。

最も取り組みやすいのは卸電力市場(JEPX)での売買差額で収益を得る方法(アービトラージ)です。電力が安価な時間帯に市場から購入・充電しておき、需要が増えて供給力が不足し電力が値上がりするタイミングで放電・売却することで利益を得ます。売買する電力の「量」と「市場価格の値差」によって収益を得るビジネスです。

アービトラージは、3つの収益化方法の中では比較的手続き等が少なく済み、参入障壁が低いといえます。

ただし、JEPX市場への参入には価格や需要を予測する専門的な知見が必要不可欠であり、市場での売り買いのタイミングを逃さない運用技術も必要となります。そのため、信頼できる事業者に系統用蓄電池の運用を委託することが現実的です。

JEPXについて詳しくはこちらの記事をご覧ください。

JEPXとは?仕組みや取引価格の決定方法を詳しく解説

電力が不足、または変動する場合に、電気の供給や需要の抑制による「調整力」を取引する市場があり、「需給調整市場」と呼ばれています。日本の主要な再エネである太陽光や風力などの発電方式には、天候によって発電量が上下しやすいという課題がありますが、需給調整市場は需給のバランスを取ることで再エネの普及に貢献しています。

系統用蓄電池もこの需給調整市場に参加が可能です。市場からの要請に従って貯めた電力を系統に放電することで、報酬を得ることができます。

需給調整市場はすべての時間帯が取引の対象となるため、IoTを活用した遠隔自動制御によって蓄電池の稼働率を高めて収益を上げられるというメリットがあります。

一方、デメリットのひとつは参入する際に規模の制約があることです。放電量は送配電事業者からの要請によるため、単独の系統蓄電池では要請された放電電力量に相当する量の電力調達が難しいケースが大多数です。

また、送配電事業者からの要請を達成できなかった場合はペナルティが課され、取引停止となる可能性もあります。さらに制度変更が頻繁に行われて市場の要件が年々変更されているため、見通しが立てにくいことも難点といえます。

それらを解決するのが「アグリゲーター」と呼ばれる複数の分散型電源を束ねてコーディネートする事業者です。アグリゲーターを介することによって、比較的小規模な系統用蓄電池でも取引市場への参加ハードルが緩和されるほか、必要な電力の調達、制度変更に関する情報提供やサポートを受けることもできます。

エナリスはアグリゲーターとして需給調整市場への参加をサポートします。興味のある方はお気軽にご相談ください。

お問い合わせはこちらから

アグリゲーターについて詳しくはこちらをご覧ください。

アグリゲーションビジネスとは? 概要や参入方法をわかりやすく解説!

※系統用蓄電池は上記記事の「DERアグリゲーション」になります。

容量市場は「将来必要となる供給力を取引する市場」です。再エネ電源の普及と電力自由化に伴って電力量の取引が活発化していますが、短期的な電力量の取引のみでは、発電所の新設や更新にかかる長期的な費用回収の見通しを立てにくくなるという課題があります。火力発電などの発電量を調整しやすい電源設備が不足すると、電力の不足時に適切に供給量の増加ができず、将来的に電力の安定供給に支障をきたす可能性があります。そのような事態を避けるために容量市場が2020年に創設されました。

具体的には、容量市場で取引するのは「電力量(kWh)」ではなく「供給力(kW)」となります。供給力とは、必要なときに電気を供給する能力のことを指します。系統用蓄電池を活用して容量市場に参加することが可能で、蓄電池の出力を「発電能力の価値(kW価値)」として取引することで収益を得ます。

容量市場の発動指令電源に参加すると電力供給の発動要請が年間で最大12回あり、その際には連続して3時間の応動が求められます。年間で最大36時間分、容量市場に対して稼働することになります。系統用蓄電池を最大限活かすには、平時は卸電力市場と需給調整市場で収益を得ながら、容量市場にも参加するとよいでしょう。

デメリットとしては、実取引の4年前にメインオークションが実施されるため実際に収益を得られるのが遅くなることと、出力要請の発動タイミングが3時間前まで分からないため、機会損失やペナルティによる影響を受けやすいことです。

容量市場について詳しくはこちらの記事をご覧ください。

「容量市場」ってどういうもの?その仕組みと企業が参加するメリットをわかりやすく解説

また、エナリスはお客さまが容量市場に参入することをサポートします。

デマンドレスポンスサービス(容量市場のご案内)

年々導入量が増加している系統用蓄電池。国内外の系統用蓄電池を巡る動向について解説します。

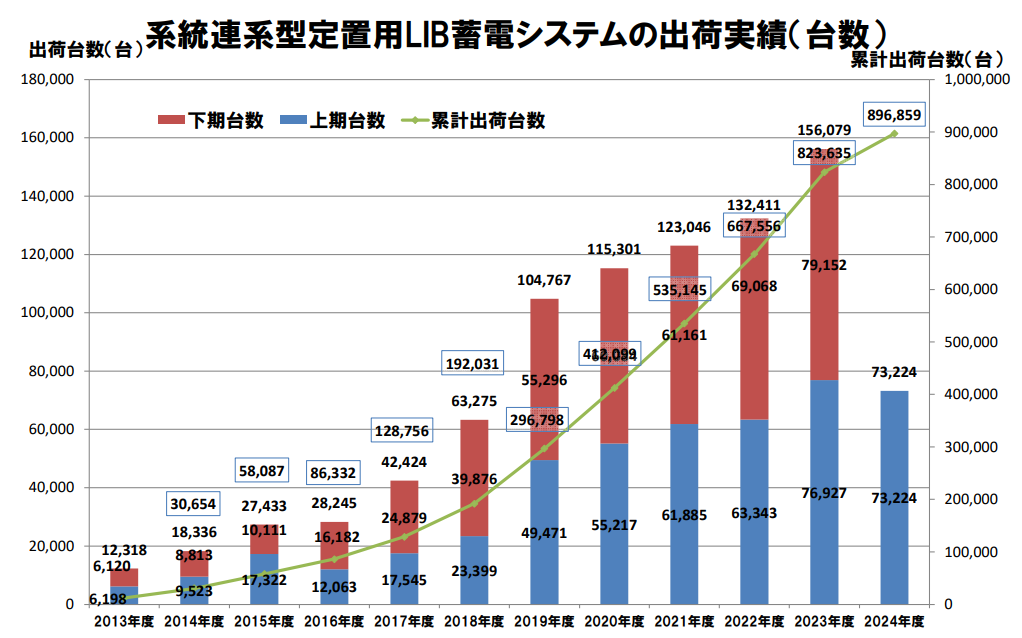

「2050年カーボンニュートラル」に向けて政府が策定するグリーン成長戦略(2020) ※ やGX基本方針(2022) ※ では、再エネの大量導入やレジリエンス強化を実現する手段として、定置用蓄電システム(住宅や工場などに据え置く蓄電池のこと。本記事で解説している系統用蓄電池を含む)の活用が挙げられており、補助金等による積極的な投資が行われています。

上記のグラフは日本電気工業会に参加した17企業における調査ですが、実際に系統用蓄電池の出荷台数は年々増加しています。

※グリーン成長戦略・・・環境問題の解決と経済成長を両立させ、持続的な発展を目指すための経済政策。経済産業省が中心となり14の重要分野について実行計画を策定している。

※GX基本方針・・・GX(グリーントランスフォーメーション)を通じて脱炭素、エネルギー安定供給、経済成長の3つを同時に実現するべく内閣府主導で進められている政策会議。

一般社団法人日本電機工業会のレポートによれば、系統用蓄電池の国内ストック量は2020年に1,985MWhであったとされています。今後10年でストック量は加速度的に増加して2030年には15GWh(15,000MWh)程になることが予測されており、多くの企業や団体が系統用蓄電池を活用したビジネスに参画することが予想されます。

国内の状況を地域別に見ると、系統用蓄電池の接続契約(検討中を含む)が多いのが、東北エリア(991万kW)、北海道エリア(828万kW)、九州エリア(756万kW)となっています。

参照:一般社団法人日本電機工業会HP JEMA 蓄電システムビジョン(Ver.7) P.8

資源エネルギー庁「2024年度第1回 定置用蓄電システム普及拡大検討会」資料 P.6

海外主要国の系統用蓄電システム累積導入量の2021年実績値と2030年の導入見通しは次の通りです。

| 国名 | 2021年実績 | 2030年導入見通し |

|---|---|---|

| アメリカ | 14.0 GWh | 237.1 GWh |

| イギリス | 2.1 GWh | 12.5 GWh |

| ドイツ | 1.0 GWh | 6.9 GWh |

| オーストラリア | 2.2 GWh | 12.2 GWh |

| 中国 | 11.8 GWh | 246.4 GWh |

| 韓国 | 6.0 GWh | 9.5 GWh |

再エネ併設の系統用蓄電池の導入が先行しているアメリカと中国では、今後加速度的に導入が拡大する見込みです。

導入の推進施策は主に、①補助金、②設置義務、③市場・規制の整備 の3つに分類されます。

上記のアメリカ・中国を含む多くの国では、補助金を中心とした施策が多い中、イギリスは補助金や設置義務の施策を用いず、市場メカニズムに基づいた普及を目指しています。

参照:経済産業省HP 定置用蓄電システムの普及拡大策の検討に向けた調査 P.95-96

国内では出力10MW以上の系統用蓄電池の設置を「発電事業」と位置付けていますが、それよりも小型の蓄電池でも蓄電池事業に参入することが可能です。系統用蓄電池を設置して事業に参入するメリットにはどのようなものがあるでしょうか。

系統用蓄電池はJEPX市場での売買を軸としながらも、先述の需給調整市場と容量市場への参加により収益を最大化することが可能です。資源エネルギー庁が公開した資料によると、2023年度の蓄電システムの設置コストは工事費を含め7.6万円/kWhほどとなっており、規模によって一定のイニシャルコストは掛かりますが、複数の収益を組み合わせることで数年で投資回収できる可能性もあると言われています。

参照:資源エネルギー庁・三菱総合研究所「系統用・再エネ併設蓄電システムのコスト面・収益面での課題整理」P8

系統用蓄電池の普及は2050年カーボンニュートラルを目指すための国策として非常に重要であり、政府や自治体が補助金によって設置を積極的に支援しています。

環境省の「令和3年度補正 再生可能エネルギー導入加速化に向けた系統用蓄電池等導入支援事業」では130億円の予算に対して13事業が採択されており、1件あたりの補助金額が非常に大きいこともメリットです。

「令和5年度 系統用蓄電池等導入支援および実証支援事業」にも多数の応募があり、補助金による系統用蓄電池の導入支援は当面の間続いていくと思われます。

また、東京都のように独自の補助金を用意している自治体もあります(2024年11月現在)。参入を検討する際には設置する自治体の選定も大きなポイントとなります。

参照:クール・ネット東京 :東京都地球温暖化防止活動推進センター | 「系統用大規模蓄電池導入促進事業」

上記のようなメリットもある一方で、導入する際の注意点やデメリットもあります。

系統用蓄電池の系統接続検討量が増加しており、一部の系統では、既存の送配電システムに接続検討量を含めて計算すると系統容量が不足する結果が出ています。そのため、系統への接続は希望してもすぐにかなうものでなく、エリアによっては年単位で待たなければならないケースも生じています。

資源エネルギー庁では迅速な接続をできるよう対策を検討していますが、系統の増強等根本的な解決には時間がかかる可能性があります。

参考:資源エネルギー庁「系統用蓄電池の迅速な系統連系に向けて」

電力広域的運営推進機関(OCCTO)「系統用蓄電設備の新規連系における課題と対応」

先述の通り、蓄電システムの設置コストは工事費を含め7.6万円/kWhほどです。仮に容量1,000kWhの蓄電池を導入する場合、単純計算で7,600万円のイニシャルコストが必要となります。

また、既存の土地を活用するのではない場合、系統用蓄電池の設置に適した用地の確保が必要となります。土地そのものの費用はもちろんのこと、適正な用地の探索や評価にもコスト・労力がかかります。

参考:資源エネルギー庁・三菱総合研究所(MRI)「系統用・再エネ併設蓄電システムのコスト面・収益面での課題整理」

資源エネルギー庁「系統用蓄電池の現状と課題」

ここまで解説してきた通り、系統用蓄電池にはいくつかの収益化方法があり収益が十分期待できるビジネスです。一方で、見通しが必ずしも安定的ではないとの指摘もあります。収益化の方法のひとつであるアービトラージにおいては、市場の価格が変動するため、期待収益に幅が出てしまいます。また、近年商品区分が拡大されたばかりの需給調整市場の制度や運用の動向には注意が必要です。

参考:資源エネルギー庁・三菱総合研究所(MRI)「系統用・再エネ併設蓄電システムのコスト面・収益面での課題整理」

系統用蓄電池の運用においては、アグリゲーターによってサービスや運用支援の内容が異なります。適切なアグリゲーターを選定することが、系統用蓄電池で収益を得る大切な一歩となります。

エナリスは再エネ電源や分散型エネルギーリソースの運用を支援する「アグリゲーター」企業です。国内第一号のアグリゲーターであり、電力市場の需給調整にも豊富な経験と実績を持っていますので、系統用蓄電池によるお客さまの収益の最大化に貢献します。

お客さまのご状況やご要望に合わせ、系統用蓄電池の最適なご提案をさせていただきます。お気軽にご相談ください。

エナリスの「系統用蓄電池制御支援サービス」

エナリスでは、事業検討から運用開始後の業務代行・電力販売など、お客さまの系統用蓄電池事業を幅広くサポートいたします。

ぜひ下記よりサービスの概要をご覧ください。

東京工業大学大学院 総合理工学研究科を修了後、約30年間、環境、再生可能エネルギー、ODAコンサルタント会社に勤務。在職中は自治体の環境施策、環境アセスメント、途上国援助業務の環境分野担当、風力や太陽光発電プロジェクトなど幅広い業務に従事。技術士環境部門(環境保全計画)、建設部門(建設環境)の資格を持つ。また、英語能力(TOEIC満点)を生かし、現在は英語講師としても活躍中。

持続可能な社会の実現に向け、日本でもさまざまな取り組みが行われています。そのなかでもよく耳にするキーワードが「カーボンニュートラル」です。実際にどういった意味なのか、なぜカーボンニュートラルの実現が求められているのか。本 […]

電力契約を見直す際に注目されるのが、市場連動型プランです。このプランは、電気料金が電力市場の価格と連動して変動する仕組みになっています。 本記事では、市場連動型プランの概要や仕組み、メリット・デメリットをわかりやすく解説 […]

企業が持続可能な成長をし、社会的な責任を果たすには、気候変動に対する取り組みが重要です。本記事では、省エネルギー、再生可能エネルギーの活用、燃料転換、気候変動リスクへの備えといった企業向けの気候変動対策を事例とともに紹介 […]

サービスの導入を検討されている方、

その他のご相談がある方はこちらから。